by

by Planwirtschaft durch Überregulierung und staatliche Geldpreisbestimmung

Ehrenwerter Herr Stanley Fischer

Sie haben aufgrund Ihrer vergangenen Lehrtätigkeit am MIT, der vergangenen Tätigkeit als Gouverneur der Israelischen Zentralbank sowie Ihres honorablen Rufs innerhalb der ökonomischen Gemeinde entscheidend auf das Gedankengut der gegenwärtigen Entscheidungsträger an der Spitze der Zentralbanken Einfluß ausgeübt. Es ist daher nicht verwunderlich, daß Sie als möglicher Kandidat für die Position als Vize-Vorsitzender des FED gehandelt werden. Ich möchte hier meine Bewunderung und meinen Respekt zu Ihrem professionellen Erfolg zum Ausdruck bringen, weswegen ich mich auch mit den verschiedenen, von Ihnen verfaßten Publikationen und Reden befasse (z.B. mit dieser hier). Was ich in den meisten dieser Erörterungen vermisse, sind die folgenden Aspekte, welche von essentieller Bedeutung für eine Zentralbank sein müßten, leider aber sträflich vernachlässigt werden: Nachhaltigkeit, Kreditvolumen (im Verhältnis zum Bruttosozialprodukt BSP), langfristige Inflation (Geldentwertung). Aus diesem Grund komme ich gleich auf die Aspekte zu sprechen, welche Ökonomen gerne zu oft ignorieren.

Der Cantillon-Effekt bezeichnet in der Ökonomie die Tatsache, daß eine Erhöhung der Geldmenge sich nicht zeitgleich auf alle Bereiche einer Volkswirtschaft verteilt, sondern in Stufen zeitlicher Verzögerungen, wobei manche Bereiche (insbesondere der Banksektor und andere staatsnahe Firmen) zuerst profitieren, während der Rest der Volkswirtschaft später folgt. Benannt wurde dieser Effekt nach Richard Cantillon, der ihn in seiner «Abhandlung über die Natur des Handels im Allgemeinen» folgendermaßen beschreibt:

Der Cantillon-Effekt bezeichnet in der Ökonomie die Tatsache, daß eine Erhöhung der Geldmenge sich nicht zeitgleich auf alle Bereiche einer Volkswirtschaft verteilt, sondern in Stufen zeitlicher Verzögerungen, wobei manche Bereiche (insbesondere der Banksektor und andere staatsnahe Firmen) zuerst profitieren, während der Rest der Volkswirtschaft später folgt. Benannt wurde dieser Effekt nach Richard Cantillon, der ihn in seiner «Abhandlung über die Natur des Handels im Allgemeinen» folgendermaßen beschreibt:

«Wenn die Vermehrung des Bargeldes von Gold- oder Silberminen ausgeht, die sich in einem Staate befinden, so werden der Eigentümer dieser Minen, die Unternehmer, die Schmelzer, die Raffinierer und überhaupt alle jene, die dort arbeiten, jedenfalls ihre Ausgaben entsprechend ihren Gewinnen erhöhen. Sie werden in ihren Haushalten mehr Fleisch und mehr Wein oder Bier verbrauchen als früher, sie werden sich daran gewöhnen, bessere Kleidung und schönere Wäsche zu tragen, besser eingerichtete Häuser und andere erlesenere Bequemlichkeiten des Lebens zu besitzen. Sie werden daher einigen Handwerkern Beschäftigung geben, die vorher nicht soviel Arbeit hatten und die nun aus dem gleichen Grund auch ihre Ausgaben erhöhen werden; alle diese Vermehrungen der Ausgaben für Fleisch, Wein, Wolle usw. vermindern notwendig den Anteil der anderen Bewohner des Staates, die zunächst nicht an den Reichtümern der fraglichen Minen teilnehmen. Das Feilschen auf dem Markt oder die Nachfrage nach Fleisch, Wein, Wolle usw. die stärker ist als gewöhnlich, wird jedenfalls deren Preise in die Höhe treiben. Diese hohen Preise werden die Pächter veranlassen, in einem anderen Jahre mehr Boden zur Erzeugung dieser Dinge zu verwenden; diese selben Pächter werden aus dieser Erhöhung der Preise Gewinn ziehen und werden wie die anderen die Ausgaben für ihre Familien erhöhen. Diejenigen, die unter dieser Teuerung und unter dem erhöhten Konsum leiden werden, werden also zunächst die Grundeigentümer während der Laufzeit ihrer Pachtverträge, dann ihre Diener und alle Arbeiter oder mit festen Gehältern Angestellte sein, die davon ihre Familie erhalten. Alles diese müssen ihre Ausgaben entsprechend dem neuen Verbrauch einschränken und dies wird eine große Zahl von ihnen zwingen, den Staat zu verlassen, um anderwärts ihr Glück zu suchen. Die Eigentümer werden viele von ihnen entlassen und es wird dazu kommen, daß die übrigen eine Lohnerhöhung verlangen werden, um leben zu können, wie sie es gewohnt waren. Das ist ungefähr die Weise in der eine beträchtliche Vermehrung des Geldes aus Minen den Konsum erhöht und unter Verminderung der Einwohnerzahl größere Ausgaben jener, die zurückbleiben, zur Folge hat.»

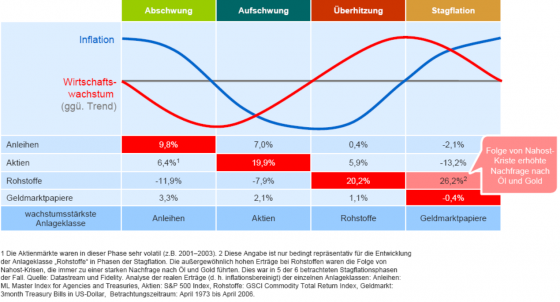

Der Cantillon-Effekt auf die Asset Allocation

Das Konzept der schöpferischen Zerstörung (Joseph Schumpeter 1883-1950), welche zwecks Nachhaltigkeit des Systems erforderlich ist, wird ebenfalls oft ignoriert. Man befaßt sich lediglich mit dem fragwürdigen Meßinstrument der Inflation anhand des Konsumentenpreisindexes, welcher nur einen kleinen Bereich der wirtschaftlicher Tätigkeit abdeckt und daher ungenügend Informationen zur Bestimmung von Geldmengen-Wachstum und Zinsen liefert. Obwohl immer wieder offiziell von Zentralbankern kommuniziert, wurde keinesfalls Preisstabilität angestrebt, sondern seit Jahrzehnten eine leichte Inflation (und dies trotz massiver Steigerungen der Produktivität, was preissenkend wirken müßte), deren Auswirkung auf das Verhalten der Bevölkerung und hauptsächlich der Finanzwirtschaft nicht wirklich erkannt wird, indem nämlich jedermann und speziell die Finanzindustrie versucht, sich mit einem möglichst hohen Hebel Profite zu «erwirtschaften», wodurch sich das Kreditvolumen als Teil der Geldmenge entsprechend stark ausweitete und zu den bekannten Blasen führte und weiterhin führen wird. Deflation wird als Übel dargestellt, ohne zu hinterfragen, ob wirkliche Preisstabilität Phasen von leichter Deflation beinhalten sollte um die Systemstabilität gewährleisten zu können, ein Prozeß, vergleichbar dem eines Baumes, der im Herbst die Säfte zurückfährt (leichte Deflation), um sie im Frühling mit voller Kraft wieder zum Wachstum (leichte Inflation) hochzufahren. Das Ausmaß des systemweiten Kreditvolumens (im Verhältnis zum BIP) zeigt langfristig seine Auswirkungen, indem es immer stärker auf dessen Träger, der Wirtschaft, lastet und dadurch deren Dynamik schrittweise erdrückt. Selbst Keynes war sich der Konsequenzen langfristiger Geldentwertung bewußt:

«Durch einen dauernden Prozeß von Inflation können Regierungen heimlich und unbeobachtet einen wichtigen Teil des Vermögens der Bevölkerung konfiszieren. In Anwendung dieser Methode wird nicht nur konfisziert, sondern willkürlich konfisziert; und, während dieser Vorgang viele ärmer macht, profitieren einige davon […] Jene dieser Prozeß der Inflation einen Geldregen beschert, […] werden zu «Profiteuren», und werden Ziel von Haß (z.B. Banker?) […] Der Prozeß von Vermögensbildung verkommt zu einem Glücksspiel und einer Lotterie […]

Lenin war gewiß korrekt mit seiner Aussage: «Es existiert kein subtilerer, kein sicherer Weg die existierende Gesellschaftsordnung umzustoßen als durch die Entwertung der Währung. Der Prozeß vereinigt sämtliche versteckten Kräfte der ökonomischen Gesetze auf der Seite der Destruktion und tut dies in einer Art und Weise, welche nicht einer in einer Million fähig ist zu diagnostizieren.» -John Maynard Keynes

Nachfolgend erlaube ich mir, einige Punkte, welche Sie in vergangener Zeit in Ihren Vorträgen und Publikationen erklärten, anzusprechen.

Die Funktion «Market maker of last resort»

Wenn der Markt gewisse Wertschriften als zu risikoreich einstuft und in der Folge die Preise an den Börsen kollabieren, heißt dies nicht, daß der Markt nicht funktioniert, sondern daß er eine massiv höhere Risikoprämie einfordert. Die Zentralbanken können natürlich in solch einem Fall eingreifen, jedoch müssen wir uns bewußt sein, daß damit grundsätzlich nicht ein Markt «gemacht» wird, sondern das genaue Gegenteil davon, was einer staatlichen Preiskontrolle (Planwirtschaft) entspricht, ein Umstand, welcher in folgendem Ausspruch seine Quintessenz findet: «Um das Dorf zu retten, mußten wir es zerstören». Dadurch verlassen wir schrittweise das kapitalistische System des Freien Marktes in Richtung Planwirtschaft. Inwieweit Planwirtschaft als erstrebenswertes Erfolgsmodell dienen mag, überlasse ich Ihrer eigenen Beurteilung. Die aktuellen Maßnahmen der Zentralbanken dauern nun schon fünf Jahre an, worin die FED quasi eine Garantie des billigen Geldes garantiert. Hinzu kommt der überbordende Regulierungswahn der OECD, die mit massivem Druck kleinere Länder nötigen, ihren, bis ins kleinste Detail definierten Forderungen einer weltweit einheitlichen Gesetzgebung nachzukommen, auch wenn diese gegen geltendes Recht in ihrem eigenen Land verstoßen, unter Androhung eines wirtschaftlichen Ausschlusses über eine sogenannte «Black List». Diese, bereits bestehenden zentralistischen Gelüste lassen jedenfalls deutlich erkennen, daß die Preiskontrolle für Geld (Zinssatz) langfristig zu weiteren staatlichen Kontrollen und zentralplanerischen Eingriffen führt. Die staatliche Funktion sollte sich tunlichst darauf beschränken, den Marktplatz zu organisieren und die Akteure entsprechend den festgelegten Regeln operieren zu lassen. Forderungen, wie die der OECD, die bereits eine Art Weltregierung antizipieren lassen könnten, zeigen, daß diese freie Marktwirtschaft sehr bald nicht mehr frei sein wird.

Die Bedeutung eines starken und robusten Finanzsystems

Ich gehe mit Ihnen einig, daß wir das Finanzsystem stärken müssen und daß dies am besten dadurch erreicht wird, indem die Eigenkapitalquote der Finanzinstitute höher anzusetzen ist. Ein Finanzsystem ist in erster Linie dann robust, wenn die Kosten des Risikos möglichst beim Risikoträger anfallen und nicht via schleichender Geldentwertung auf die Allgemeinheit überwälzt werden kann. Wirklich Preisstabilität, welche Perioden von sowohl leichter Deflation, als auch leichter Inflation zulassen muß, würde risikoreiches Verhalten am wirksamsten verhindern. Das Vergeben weiterer Kompetenzen und Macht an Institutionen, welche sich aufgrund fehlerhaften Theorien als untauglich und fehlbar auszeichnen, findet einzig in staatlichen und staatsnahen Organisationen statt, die immer fetter und einflußreicher werden, da diese nicht den marktwirtschaftlichen Gesetzen ausgesetzt sind, wobei der damit verbundene Machtgewinn unproduktiver Teile der Gesellschaft die Wirtschaft und in der Konsequenz die Gesellschaft schrittweise in den Ruin führt, selbst wenn solch ein Prozeß schleichend, langsam und unbemerkt vonstatten geht.

Die Notwendigkeit makroprudentieller (Def.) Aufsicht

Wenn wir nicht in der Lage sind, die langfristigen negativen Auswirkungen inflationärer Geldpolitik zu erkennen, entstehen neue Bedürfnisse der Aufsicht und Kontrolle. Es handelt sich dabei um eine verstärkte Ausweitung der Bürokratie und Planwirtschaft, was sich eher lähmend oder behindernd auf das wirtschaftliche Wachstum auswirken dürfte. Ein nicht zu unterschätzender Nebeneffekt verstärkter Regulierung liegt darin, daß diese einen verhältnismäßig höherer Aufwand für kleinere Institute verursacht und damit der erklärten Absicht zur Lösung der TBTF-Institute (Def.) diametral entgegenwirkt. Die Idee, jede kleinere verdaubare Krise sofort durch das Aufdrehen des Geldhahns zu bekämpfen, bewirkt eine Ausweitung risikoreicher Verhaltensweisen und ist somit der Systemsicherheit abträglich. Ebenfalls ist es notwendig, daß die Kosten dieser Versicherung von den Risikoträgern selbst übernommen werden, was heute offensichtlich nicht der Norm entspricht, sondern als Umverteilungsinstrument zulasten der Allgemeinheit mißbraucht wird. Der Drang zu immer stärkerer Regulierung ist Ausdruck genau dieser Fehlentwicklungen, womit versucht wird, sowohl vergangene, als auch gegenwärtige Fehler zu korrigieren, was bei mir zunehmend den Eindruck hinterläßt, daß sie sich, als vergangene Brandstifter, nun als mutige Feuerwehr und Retter der Welt feiern lassen. Zu einem vergleichbaren Schluß kommt auch ein «Arbeitspapier» des Cato Instituts, verfaßt von George Selgin, William D. Lastrapes, Lawrence H. White Ende 2010.

Wenn wir nicht in der Lage sind, die langfristigen negativen Auswirkungen inflationärer Geldpolitik zu erkennen, entstehen neue Bedürfnisse der Aufsicht und Kontrolle. Es handelt sich dabei um eine verstärkte Ausweitung der Bürokratie und Planwirtschaft, was sich eher lähmend oder behindernd auf das wirtschaftliche Wachstum auswirken dürfte. Ein nicht zu unterschätzender Nebeneffekt verstärkter Regulierung liegt darin, daß diese einen verhältnismäßig höherer Aufwand für kleinere Institute verursacht und damit der erklärten Absicht zur Lösung der TBTF-Institute (Def.) diametral entgegenwirkt. Die Idee, jede kleinere verdaubare Krise sofort durch das Aufdrehen des Geldhahns zu bekämpfen, bewirkt eine Ausweitung risikoreicher Verhaltensweisen und ist somit der Systemsicherheit abträglich. Ebenfalls ist es notwendig, daß die Kosten dieser Versicherung von den Risikoträgern selbst übernommen werden, was heute offensichtlich nicht der Norm entspricht, sondern als Umverteilungsinstrument zulasten der Allgemeinheit mißbraucht wird. Der Drang zu immer stärkerer Regulierung ist Ausdruck genau dieser Fehlentwicklungen, womit versucht wird, sowohl vergangene, als auch gegenwärtige Fehler zu korrigieren, was bei mir zunehmend den Eindruck hinterläßt, daß sie sich, als vergangene Brandstifter, nun als mutige Feuerwehr und Retter der Welt feiern lassen. Zu einem vergleichbaren Schluß kommt auch ein «Arbeitspapier» des Cato Instituts, verfaßt von George Selgin, William D. Lastrapes, Lawrence H. White Ende 2010.

Verhalten gegenüber Blasen

Ihre Idee, daß ein zukünftiger Kollaps des Aktienmarktes keine wichtigen Implikationen auf das Finanzsystem haben dürfte, ist genauso grotesk wie die von der FED erstellten Einstufungen über die Auswirkungen des Immobilienmarktes auf die Gesamtwirtschaft. Alle Komponenten, egal ob Bond-, Immobilien- oder Aktienmarkt, sind miteinander verbunden und ein kollabierender Aktienmarkt dürfte zu Verwerfungen nicht absehbaren Ausmaßes an den verschiedenen Märkten führen, indem bspw. die Risiken, die im Moment wieder in den Hintergrund getreten sind, wieder derart deutlich erkennbar werden, daß in der Folge nach noch maßloseren, noch marktverzerrenderen Maßnahmen verlangt. Der eingesetzte Hebel der Akteure wirkt hierbei als Brandbeschleuniger und darf keinesfalls verharmlost werden. Die Auswirkung der Institutionalisierung des «Moral Hazard» (Def.), welches Zentralbanken durch regelloses und willkürliches Verhalten in der Anwendung der «what ever it takes»-Maßnahmen begünstigen, ist keineswegs vergleichbar mit einer einmaligen Situation, in welcher gewisse Maßnahmen ein Problem grundsätzlich zu lösen imstande sind, sondern hebt die Problematik einzig auf eine höhere hierarchische Stufe und verschiebt deren wirkliche Lösung in die Zukunft, wodurch zusätzliche Systemrisiken geschaffen werden. Ich verstehe sehr wohl Ihr Argument, Ehrenwerter Herr Fischer, daß jede Versicherung bis zu einem gewissen Grad «Moral Hazard» beinhalten mag, jedoch müßten auch hier objektiv nachvollziehbare und gesellschaftlich anerkannte fixe Regeln für dieses Geschäftsmodell vorhanden sein, ansonsten sich ebenfalls Fehlentwicklungen einstellen.

Differenz zwischen Liquiditäts- und Zahlungs-Unfähigkeitskrise

Sie wissen um den Schwierigkeitsgrad der Differenzierung in der Praxis zwischen diesen beiden Varianten. Maßnahmen, in denen eine Zentralbank in hohem Maß Liquidität zur Verfügung stellt, nehmen immer auch Einfluß auf die Zahlungsfähigkeit, indem die «Asset-Preise» (Def.) insofern beeinflußt werden, indem Basisgeld dabei an Qualität einbüßt und über eine allgemeine Entwertung natürlich die Kosten des Risikos auf die Allgemeinheit abwälzt. Die Bewertungsgrundlagen der Finanzinstitute (Bewertung ’nach Modell‘ statt ’nach Markt‘) schaffte eine weitere Stufe der Intransparenz, was ebenfalls die Systemsicherheit negativ beeinflussen dürfte. Der von Ihnen angesprochene Ökonom Walter Bagehot (1826-1877) war unmißverständlich klar in seiner Aussage, daß Banken in Liquiditätsschwierigkeiten keineswegs diese Liquidität durch günstig angebotene Kredite gegen Hinterlegung erstklassiger Kreditinstrumente erhalten, sondern daß die Konditionen einen Strafcharakter beinhalten müßten, um sie zu vorsichtigerer Geschäftsführung zu motivieren.

Ehrenwerter Herr Fischer, ich kann sehr wohl verstehen, daß man sich durch das Tagesgeschäft in einer Zentralbank der Gefahr aussetzt, mit der Zeit das Gesamtbild ausschließlich aus dem Blickwinkel seiner eigenen Funktion heraus zu betrachten, denn nur Weniges ist schwieriger für eine erfolgreiche Persönlichkeit, als seine eigene Funktion zu hinterfragen. Trotzdem hoffe ich, daß Sie aufgrund Ihrer offensichtlich hohen intellektuellen Kapazität die geschichtlichen Zusammenhänge, die Auswirkungen der Geldpolitik auf die Bevölkerung (z.B. die schrittweise Reduktion der Mittelklasse – Gini-Koeffizient), die wirtschaftlichen Akteure sowie die Frage der fehlenden Nachhaltigkeit bei der Verfolgung einer linearen Geldpolitik zu erkennen vermögen und die Zeit finden, darüber vertieft nachzudenken.

Mit den besten Wünschen für das angelaufene Neue Jahr 2014, verbleibe ich

mit freundlichen Grüßen

Linus Huber

Dieser Beitrag wurde von uns leicht abgeändert und ergänzt. Zum Original geht es hierhin: 2013-12-30 Cantillon

An unsere Leser: Aufgrund technischer Probleme bei der Übermittlung erscheint dieser Brief an Herrn Fischer in der deutschen Version auf Sackstark! mit zehn Tagen Verspätung. Wir bitten um wohlwollende Nachsicht.

2035 Wörter